摘要:本文以实际案例为依托,从案例背景、审计程序和方法、审计结果及成效、思考与启示四个方面 对某高校绩效审计的具体做法和心得进行了提炼和总结,旨在不断探索和推进高校绩效审计,更好地为学 校双一流建设和事业发展服务。

关键词:绩效审计 高校

中图分类号:F239.42 文献标识码:A 文章编号:1004-6070 (2019) 07-0057-05

随着国家财政对高等教育的投入不断加大,高 校的资金使用效率、效益情况日益成为国家和社会 公众关注的焦点。另一方面,高校总经费短缺与使 用效率低的现象又同时存在,对于高校管理者、内 部审计部门来讲,传统的查错防弊审计已经不能满 足现实的需要,需要多元化的绩效审计来考核各项 经济活动的成效。 为促进学校事业发展,某校陆续引进了一批高 层次人才,分别有“长江学者奖励计划”、“千人计 划”、“ XX学者计划”等标签人才,并且相应地支持了 科研启动经费。20XX年某校内部审计分管校领导 要求对聘任到期的30位高层次引进人才的科研启 动经费进行审计,为了财务数据保密,由内审部门 完成该工作任务,其目的是对投入的科研启动经费 的绩效从审计角度进行总体的评价考核。

一、审前调研、确定审计方案

(一)认清项目困难

由于高校绩效审计目前仍处于探索阶段,没有 现成的制度、指南可以指导,也没有以往的经验可以参考。“从零开始”可以说是这个项目的现实状 况,内部审计部门面临着审计力量不足、绩效审计 零经验、审计知识亟待更新的重重困难。

(二) 合理配备审计力量

鉴于以上困难,审计部门决定重新组织配备审 计力量,将科研管理部门、人事管理部门纳入审计 协助力量范围,主要负责科研启动经费投入产出信 息资料的整理提供,并由科研管理部门推荐一名校 内专家参与投入产出绩效分析工作。

(三) 理顺审计思路,确定审计侧重点、审计内容

首先,根据30位高层次人才的人事身份属性, 将其分为专职和兼职两类人才,来进行具体指标的 对比分析。

其次,由于该项目的审计对象是科研经费,审 计组通过查阅学习相关的文献资料,结合《第2202 号内部审计具体准则— 绩效审计》的内容,以及 近年来科研经费违规问题频发的现状,运用平衡计 分卡理论(BSC)的思路,确定了该项目的四大审计 侧重点:科研启动费财务维度审核;科研启动费内部控制维度审核;科研启动费投入产岀维度审核; 科研启动费绩效考核维度审核。

第三,围绕四个侧重点,确定以下审计内容:科 研启动经费的使用是否真实、合规;科研启动经费 内部控制是否健全、有效;科研启动经费使用中形 成的财、物、信息、技术等资源的取得、配置、使用是 否合法、合理和节约;科研启动经费主持人的科研 目标完成情况;科研启动经费投入的经济效益、社 会效益的实现情况(经济性、效率性、效果性);其他 有关事项。

第四,根据审计侧重点和内容确定审计所需数 据及提供单位,提供单位对数据的真实性、完整性 负责。

1.科研启动费:由人事部门拨付用于引进和支 持高层次引进人才从事高水平科研活动,统计数据 由人事管理部门提供。

2. 科研启动费财务数据:由财务部门负责核算 记录科研启动费项目账,统计数据由财务管理部门 提供。

3. 科研项目资源:以某校为依托单位获得的横 向、纵向课题数量及经费统计,统计数据由科研管 理部门提供。

4. 论文发表总数:以某校为第一单位、研究者为 第一作者或通讯作者发表的文章,统计数据由科研 管理部门提供。

5. 高质量论文:影响因子在9.0以上的SCI论 文,统计数据由科研管理部门提供。

6. 申请、授权专利:以某校为第一单位,研究者 为第一发明人的专利技术等,统计数据由科研管理 部门提供。

7. 高层次人才的目标责任考核:由某校和高层次人才签订的聘期合同,由人事管理部门提供。

二、 审计程序及审计方法

根据审计方案确定的两大分类、四个侧重点, 审计组认为科研启动费财务维度、内部控制维度、 绩效目标考核维度的审计程序和方法属于财务审 计、预算执行审计、内部控制审计范畴,主要使用凭 单抽样审核、成本效益分析法、内部控制测试等方 法。这部分工作由专职审计人员完成。

审计的重难点在科研启动经费的投入产出绩 效评价部分,通过审计组专家讨论分析,首先确定 该审计项目投入产出的绩效评价指标,评价指标分 为投入指标和产出指标两类,投入指标为某校下拨 给高层次人才的科研启动费,产出指标为高层次人 才以某校为依托单位从外部获取的科研资源、取得 的科研成果,即科研项目数量、科研项目经费、论文 发表总数、高质量论文数、申请专利数、授权专利数。

在确定了评价指标体系后,审计组校内专家进 一步运用AHP专家调查问卷,收集了 12位专家的问 卷,对科研产出指标的重要性程度通过计算得出其 权重并进行重要性排序,其中:高质量论文、科研项 目经费和科研项目数三个指标权重相对较高。根 据计算得出的权重,运用AHP模型对30位人才进行 综合得分排序,进而对专兼职人才分类进行具体指 标的比较分析(表1)。

三、 审计结果和成效

(一)摸清了科研启动费预算执行情况

30位高层次人才科研启动经费投入4000万元, 聘期内支出3320万元,总体预算执行率82.72%,其 中:7位高层次人才的预算执行率为100%,预算执 行率最低为50.76%,是一位兼职的外籍人才。从总 体情况看,专职与兼职人才在预算执行进度上没有明显的差别,都比较均衡,但部分高层次人才科研 启动费使用进度缓慢。21人没有完成进度,预算执 行率在90%— 99%之间有5人,80%— 89%之间有 5人,70% — 79%之间有4人,60% — 69%有5人, 50%—59%之间有2人。

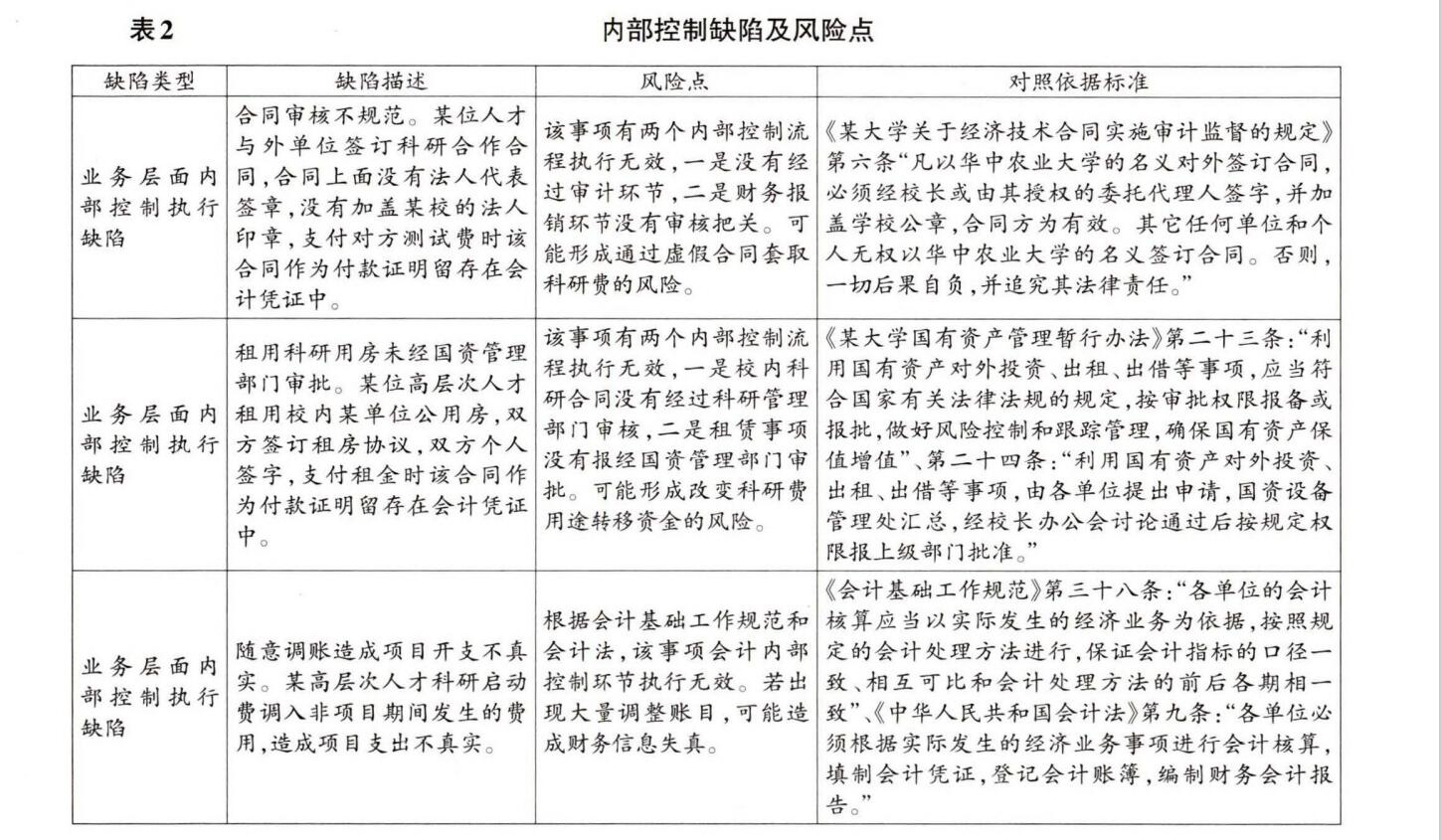

(二)揭示科研启动费使用中的内部寢制缺陷 和风险点

在该项目的审计过程中,审计组通过调查了 解、测试和评价内部控制设计的合理性、执行的有 效性等审计程序,发现了科研启动费内部控制中存 在的缺陷和风险点。此次审计发现的内部控制缺 陷主要为业务层面内部控制执行缺陷(3个)。考虑 到内部控制的固有限制,该项目审计中发现的内部 控制缺陷并非其全部(表2)。

(三)高层次人才投入产出总体情况良好

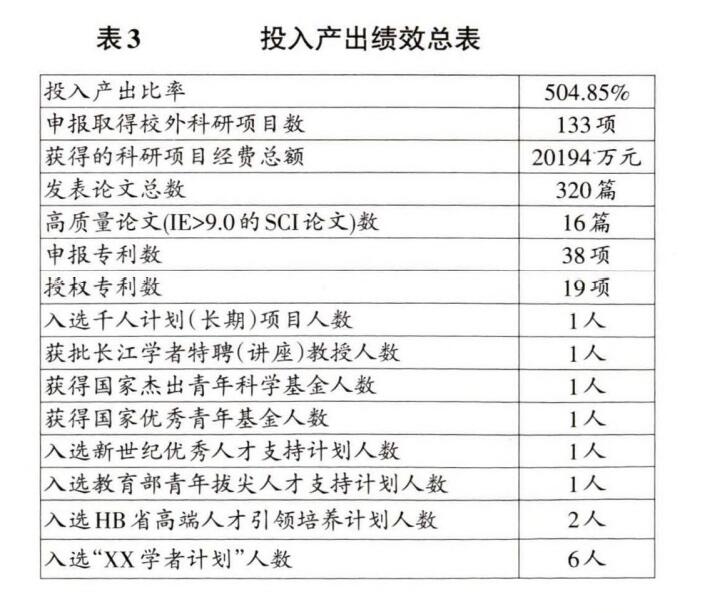

通过对六项绩效指标的统计分析,30位高层 次引进人才科研启动经费4000万元投入使用后, 获得的科研项目经费总额为20194万元,外部获 得经费与投入经费相比,投入产出比率为 504.85% ,取得了良好的经济效益和社会效益(表 3)o 充分证明高层次引进人才在学科和科研上的 引领作用,对某校一流学科建设和科研实力的提 升起到了显著促进作用。

(四)专职高层次人才科研产出绩效明显优于 兼职咼层次人才

首先,审计组从获得的外部科研资源指标进行 分析。30位高层次引进人才共获立项课题135项, 其中专职人才128项,占比95%,兼职人才为7项,占 比5% ;获得科研项目经费共计20194万元,其中专 职人才获得19386万元,占比96% ;兼职人才为808 万元,占比4%。专职人才中获得科研经费最多者达 8135万元,占所有获得科研经费的40.28%。兼职人 才中获得科研经费最多者为595万元(见表4)。

专职人才科研启动费投入2000万元,获得的科 研经费为19386万元,投入产出比率为969.30%;兼 职人才科研启动经费投入2000万元,获得的科研经 费为808万元,投入产出比率为40.40%(表4)。

其次,审计组从科研产出成果指标进行分析。 30位高层次引进人才共发表论文322篇,其中,专职 人才共发表281篇,占比87.3%,兼职人才共发表41 篇,占比12.7%;共发表高质量论文16篇,均为专职 人才;专职人才共申请专利37项,授权专利19项, 兼职教师仅1项申请专利(见表5)。

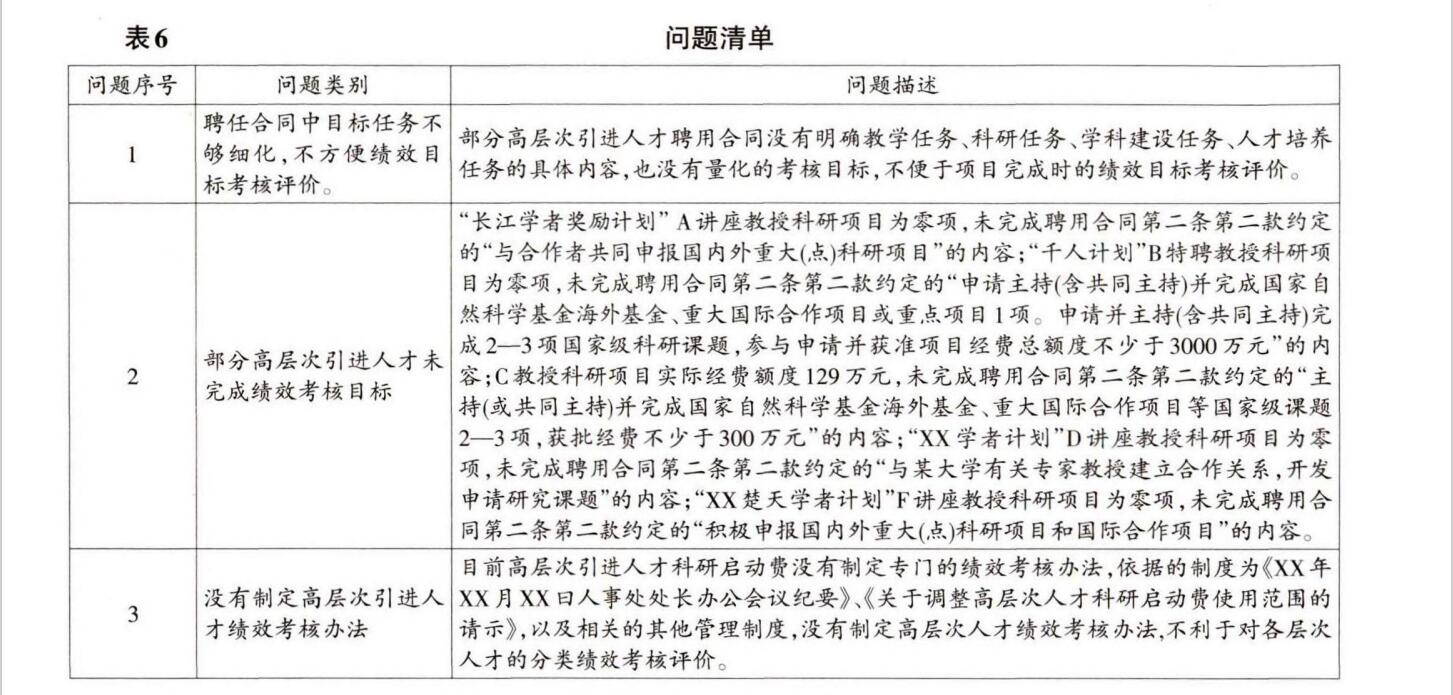

(五) 披露了高层次引进人才绩效目标考核中 存在的问题

在该项目的审计过程中,审计组通过审阅核对 高层次人才的聘用合同、聘期总结报告,发现了绩 效目标考核中存在的问题(见表6)。

(六) 为某校高层次人才引进工作提出了合理 化审计建议

1. 审计组针对审计中揭示的内部控制缺陷和风险点提示,在科研合同签订流程、科研用房租用流 程、科研启动费支出调账三个方面提岀了优化内部 控制执行的相应建议。

2. 审计组通过对专职人才和兼职人才产出绩效 对比,建议某校管理层将人才引进重点放在高端标 签人才(两院院士、国家前人计划入选者、长江学者 特聘讲座讲授、国家杰出青年基金获得者等)及科研 绩效较高且有发展潜力的高层次专职人才上。同时 建议加大高层次人才的引进力度,并为高层次引进 人才创造优良的科研环境,制定科学合理的评价考 核和激励机制,充分激发引进人才的科研潜能。

3. 审计组针对绩效目标考核中存在的问题,在 聘用合同条款细化、绩效目标考核办法制定、督促 科研启动费主持人完成考核目标三个方面提出了 相应建议。

四、思考与启示

(一) 亟待建立科学规范的高校绩效审计评价 指标体系

绩效审计的核心难点是建立一套科学合理的 评价指标体系。虽然近年来绩效审计逐渐在高校 展开,但均在摸索中,并未从官方层面建立起一套 科学、合理、规范、明确的绩效审计评价指标体系, 这种现状非常不利于绩效审计的进一步推广,目前 亟待教育审计工作者和研究者群策群力建立起一 套涵盖高校主要经济活动领域的绩效审计评价指 标体系,以推进和规范高校绩效审计的健康发展。

(二) 充分利用高校人力资源优势、科学合理地配备审计力量

绩效审计是一项十分复杂的工作,会用到很多 财务审计以外的知识,而这些恰恰是目前大部分审 计人员的知识短板,在鼓励审计人员加强继续教育 的同时,应充分考虑培养成本和目前工作紧迫性之 间的矛盾,加之高校管理部门的编制限制,成熟得 力的复合型审计人才更是稀缺资源。高校审计部门 应当拓宽思路,充分利用高校教师队伍中的优质人 力资源,并与相关职能部门紧密合作,科学合理地配 备审计力量,进而提高绩效审计工作质量和效率。

(三) 积极开展绩效审计实践探索 、锻造一支高 素质的审计队伍

目前,高校正处于由传统审计向现代审计转型 的时期。从传统的财务审计、经济责任审计向内部 控制审计、绩效审计、风险审计、信息化审计等转 变。在依赖外部专家的同时,为适应新的挑战和机 遇,高校审计部门必须加强审计队伍建设,培养现 代审计人才。从本案例的开展经验来看,通过绩效 审计实践,学习平衡计分卡和层次分析法的实际应 用,非常有助于审计人员的业务能力提升。“真理来 源于实践,实践出真知”,大胆创新,通过开展新审 计类型,不断丰富和积累经验,才能锻造一只高素质的审计队伍。

参考文献:⑴赵保卿.绩效审计理论与实务[M].上海:复旦 大学出版社,2007(05).

[2] 孙勇阁,伍学进,朱殿骅.基于BSC-AHP的 国防研发项目绩效审计评价指标体系研究[J].中国 内部审计,2019(02).

[3]方冬梅.高等学校绩效审计评价指标体系建 设[J].知识经济,2019(03).

[4] 吴清林.科研经费绩效审计评价体系构建及 调研分析[J].财会通讯,2018(19).

[5]唐艳.高校绩效审计评价指标体系构建[J].人 力资源管理,2018(06).

[6] 苏华董.高校内部绩效审计评价指标体系设 计探讨[J].新经济,2016(04).

[7]黄自诣.高校绩效审计评价体系构建的探索 与实践[J].太原城市职业技术学院学报,2016(01).

◊作者信息:华中农业大学

◊责任编辑:罗敏

◊责任校对:罗敏